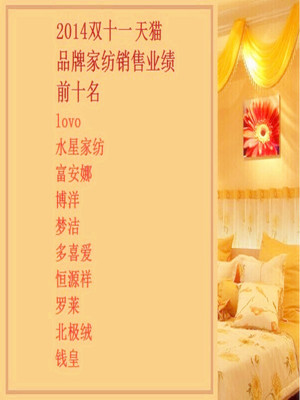

������ڣ����ڵı��|�ǔ���

��2014-1-15

���ڱ��|�Ͼ��ǔ��������н��ڮaƷ���ǔ����IJ�ͬ�M�ϡ����@Щ���������ǁ������y�л���ڙC���������a����������ÿһ�����w��Ҳ�������W�ϵ�ÿһ�������c����������ܱO�ܼs�������Wƽ�_��β��Լ��M�ϔ����l�۽��ڮaƷ?�������^�ĵط����κν��ڮaƷ���������vһ�¡�

����

��������֧����

����

����2004��12�£��R�ƆΪ������㽭֧�����W�j�Ƽ�����˾�������μ����J��֧����ֻҪ���Ԍ����վͺõ������ƹ��������Ͱ�С���ڷ������F��С���Ŀǰ�Ĵ�I�հ�K����֧����С�J����������������(��ؔ+���U)�����У�֧����С�J�ͱ��U�I���Ǐ��Ԍ��Ȳ����L�����ģ���С�J�^�������������I�գ�֧�����������~������ؔ�I�ա�

����

����������ڬF�ڵijɾͺͰ��ﮔ�r��ϲ�g���y�y�кͽ��ڙC�����Α�Ҏ�t�����Pϵ�������w�Ľ��ڔ�������(150�f�|)���͂��y���ڙC����ռ�Ľ��ڔ�����ȣ����W�����Ǿ�����ָ�ϵ�ë��Ѫ���������P�������۲��W�ġ����������������Pע�㣬�����ڄ��}Ѫ���Ͻo�����������ˣ�Ŀ�ľ͌��F�ˡ������ǂ��y�Ľ��ڙC�����������]�T���I�����ݑT�ˡ����һ�������һ��W��I�Բ�ͬ��ʽ������ژI�������Ȧ��ѭ�h���ڱ�˺�_���ӡ�

����

�������漢��С���ڷ��ռ��F�����_ʼ�Ǟ��ˌ���֧�������������ù��������r���ӵĔ���100%��Դ�Ԍ����������Q��Ԓ�f�������Ϫ����ˣ�Ѫ������Ȼ�������Ԍ���Ѫ!

����

����ģ�M����ۙ���T������������c��ߵĶ���

����

����һ�����������W�����������ߺ�ģʽ�Ͻo���ژI���������׃���������y��ģʽ�ͼ��g���]�б����M����Ͱ�����ژI�ĸ����l���������I������I�ա�����I�պ�����I�ա�����I�ջ��W��Iռ�����L�����Ǻ��I�����ƿ��ڂ��y�������С�Ҳ�����f�����yԭʼ�����T�ԘI��߀��Ҫͨ�^���y���ڙC������ɵģ������ڰ���Ȼ��W������I�l��Ļ��W���څs����ð�����ԣ��������y�Ñ�(���y������)ʹ�û��W����������Ľ��ڔ�������ͨ����ü�ޡ�

����

�������һ�Εr�g��˼��һ�����}�����ڙC���Ļ��W���ͻ��W�����ǵ�ͬ��ô?�Q��Ԓ�f�����y���ڙC�����y�������ϻ��W���ܳɞ黥�W����?�@�Ǒ�ԓ�e�`���J�R������������Ϣͬ�������μ��e�ȅ��������ѽ���һ���ˣ���������������ͬһ���ӴΡ�

����

�����Ԛw�������������Ԍ�ƽ�_���_ʼ�����ˌ�������ڵ�߉�ǡ����M�㰢��ƽ�_��С���M����С�̑��������ٸ����Ñ��ߡ����@һ߉�£�С�~�J��I�ա����~���ȮaƷ���^�a�������~���ij��F�����|�����y�еĸ������档�Ȳ���ʿ��ʾ���y�ИI��Ҫ�����Դ�����ռ���係�����80%���ϡ����~���ij��F�g�Ӝp�����y�еĻ��ڃ���������ʄݱ��ܵ��ܴ�Ӱ푡�

����

�������vӍȫ�µ���֧���ľ������쵽���£����ٶ���ؔ������10�|Ԫ�N���~�����~��������ُ�~�s3�������W����ؔ�Ƴ��껯���ʸ��_10%����ؔ�aƷ(�W���a�N���е�6%)�r��������ѽ����С���ڷ��յ����������ă���

����

�������c���y���ڙC��������ͬ�r߀Ҫ���ͬ��W������I�ĊA�����Д����ĵط����н������н����ĵط����а����P����

����

����Ó�xĸ�w������չĸ�w�����y����

����

�������о�������ڕr��������һ�����}�����δ���Ԍ��_���ˣ�������С���ڷ��ռ��F��ԓ��ô�k?С��������O�F�ǃɼҪ�����˾���������Ó�x���漢�������ӯ������������飬�Ԍ�����һ��Ҫ�_�š��@�ӾͽoС���ڷ��ռ��F���������؉�����

����

����1���x�_ĸ�w��������

����

�����e����֧���������~�а��ﰴ��������֧��ƽ�_�ձ錦�ⲿ�̼���ȡ5�뵽6��Ľ����~��������M���㣬֧����һ��H���ⲿ�̑�����ȡ�ķ����M������365�|Ԫ����ijӛ���˽⣬֧��������ӯ������������Ҫ��Դ�ڷ����M(���Ԍ��̼����ⲿ�̼��Լ����M��)��

����

����2�������lչ���ܞ�ĸ�w��չ��������

����

�����e�������һ�꣬С�����֧��������ģ�����������È�����չ�������c�y̩���f�_ӰԺ�Լ��T���B�i�����ĺ�����

����

����3�������������}

����

����Ŀǰ֧�������Խo�ⲿ�̑��Լ�ƽ�_�ϵĽ��ה����������������ṩ֧����������ƽ�_�Ĕ������Q��Ԓ�f��֧����ֻ��һ���o�B���c�����Ķ��������^ȥ���õģ�����ijЩ�Ŵ�xx�ǣ��Ќ��T���Tǰ���͵�!

����

�������ﲢ�е�С���ڷ��ռ��FҪ���ڔ�������߅�����D������߀��Ҫ�r�g���㿂���ܰ�߀������·�ĺ��Ӓ������_��ȥ�����ܲ���!

����

����

��������֧����

����

����2004��12�£��R�ƆΪ������㽭֧�����W�j�Ƽ�����˾�������μ����J��֧����ֻҪ���Ԍ����վͺõ������ƹ��������Ͱ�С���ڷ������F��С���Ŀǰ�Ĵ�I�հ�K����֧����С�J����������������(��ؔ+���U)�����У�֧����С�J�ͱ��U�I���Ǐ��Ԍ��Ȳ����L�����ģ���С�J�^�������������I�գ�֧�����������~������ؔ�I�ա�

����

����������ڬF�ڵijɾͺͰ��ﮔ�r��ϲ�g���y�y�кͽ��ڙC�����Α�Ҏ�t�����Pϵ�������w�Ľ��ڔ�������(150�f�|)���͂��y���ڙC����ռ�Ľ��ڔ�����ȣ����W�����Ǿ�����ָ�ϵ�ë��Ѫ���������P�������۲��W�ġ����������������Pע�㣬�����ڄ��}Ѫ���Ͻo�����������ˣ�Ŀ�ľ͌��F�ˡ������ǂ��y�Ľ��ڙC�����������]�T���I�����ݑT�ˡ����һ�������һ��W��I�Բ�ͬ��ʽ������ژI�������Ȧ��ѭ�h���ڱ�˺�_���ӡ�

����

�������漢��С���ڷ��ռ��F�����_ʼ�Ǟ��ˌ���֧�������������ù��������r���ӵĔ���100%��Դ�Ԍ����������Q��Ԓ�f�������Ϫ����ˣ�Ѫ������Ȼ�������Ԍ���Ѫ!

����

����ģ�M����ۙ���T������������c��ߵĶ���

����

����һ�����������W�����������ߺ�ģʽ�Ͻo���ژI���������׃���������y��ģʽ�ͼ��g���]�б����M����Ͱ�����ژI�ĸ����l���������I������I�ա�����I�պ�����I�ա�����I�ջ��W��Iռ�����L�����Ǻ��I�����ƿ��ڂ��y�������С�Ҳ�����f�����yԭʼ�����T�ԘI��߀��Ҫͨ�^���y���ڙC������ɵģ������ڰ���Ȼ��W������I�l��Ļ��W���څs����ð�����ԣ��������y�Ñ�(���y������)ʹ�û��W����������Ľ��ڔ�������ͨ����ü�ޡ�

����

�������һ�Εr�g��˼��һ�����}�����ڙC���Ļ��W���ͻ��W�����ǵ�ͬ��ô?�Q��Ԓ�f�����y���ڙC�����y�������ϻ��W���ܳɞ黥�W����?�@�Ǒ�ԓ�e�`���J�R������������Ϣͬ�������μ��e�ȅ��������ѽ���һ���ˣ���������������ͬһ���ӴΡ�

����

�����Ԛw�������������Ԍ�ƽ�_���_ʼ�����ˌ�������ڵ�߉�ǡ����M�㰢��ƽ�_��С���M����С�̑��������ٸ����Ñ��ߡ����@һ߉�£�С�~�J��I�ա����~���ȮaƷ���^�a�������~���ij��F�����|�����y�еĸ������档�Ȳ���ʿ��ʾ���y�ИI��Ҫ�����Դ�����ռ���係�����80%���ϡ����~���ij��F�g�Ӝp�����y�еĻ��ڃ���������ʄݱ��ܵ��ܴ�Ӱ푡�

����

�������vӍȫ�µ���֧���ľ������쵽���£����ٶ���ؔ������10�|Ԫ�N���~�����~��������ُ�~�s3�������W����ؔ�Ƴ��껯���ʸ��_10%����ؔ�aƷ(�W���a�N���е�6%)�r��������ѽ����С���ڷ��յ����������ă���

����

�������c���y���ڙC��������ͬ�r߀Ҫ���ͬ��W������I�ĊA�����Д����ĵط����н������н����ĵط����а����P����

����

����Ó�xĸ�w������չĸ�w�����y����

����

�������о�������ڕr��������һ�����}�����δ���Ԍ��_���ˣ�������С���ڷ��ռ��F��ԓ��ô�k?С��������O�F�ǃɼҪ�����˾���������Ó�x���漢�������ӯ������������飬�Ԍ�����һ��Ҫ�_�š��@�ӾͽoС���ڷ��ռ��F���������؉�����

����

����1���x�_ĸ�w��������

����

�����e����֧���������~�а��ﰴ��������֧��ƽ�_�ձ錦�ⲿ�̼���ȡ5�뵽6��Ľ����~��������M���㣬֧����һ��H���ⲿ�̑�����ȡ�ķ����M������365�|Ԫ����ijӛ���˽⣬֧��������ӯ������������Ҫ��Դ�ڷ����M(���Ԍ��̼����ⲿ�̼��Լ����M��)��

����

����2�������lչ���ܞ�ĸ�w��չ��������

����

�����e�������һ�꣬С�����֧��������ģ�����������È�����չ�������c�y̩���f�_ӰԺ�Լ��T���B�i�����ĺ�����

����

����3�������������}

����

����Ŀǰ֧�������Խo�ⲿ�̑��Լ�ƽ�_�ϵĽ��ה����������������ṩ֧����������ƽ�_�Ĕ������Q��Ԓ�f��֧����ֻ��һ���o�B���c�����Ķ��������^ȥ���õģ�����ijЩ�Ŵ�xx�ǣ��Ќ��T���Tǰ���͵�!

����

�������ﲢ�е�С���ڷ��ռ��FҪ���ڔ�������߅�����D������߀��Ҫ�r�g���㿂���ܰ�߀������·�ĺ��Ӓ������_��ȥ�����ܲ���!

����

���]�Ҽ�Ʒ��

�؏� 265974 �� �Ҽ��W ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

���c�YӍ

���c�D��

��؈"�pʮһ"�Ҽ�/���b/�Ҿߵȟ��N����

11��12���賿����؈2014��"�pʮһ"��ٽK�������Ļ������"�pʮһ"֧�����Ŀ��ɽ����~�_��571�|Ԫ���o���˳ɽ�ռ...

���v���f������̣������Ԍ���߀�ǡ����а

2014��8��29�գ��f�_���ٶȡ��vӍ������������ͬ���Y�����ע�Գ����f�_����̄չ�˾���M܊����Ј����vӍ���ˣ��ٶȰ��@...

���R�d���Aʮ�꣺��˯���˵�����

ʮ��֮ǰ�����R�d��һ�����u���ġ���u���M�˂���ҕ������Ѹ�ٔU�����W����̄յĺ��ĘI�ա������L�ĺ�������̵��������F���...

���籭�I�N �������ʲô��

6��ע���nj������籭�ġ���ʹ�Ǖr���������Ї��ϰ�һ�壬���籭Ԓ�}��Ȼ�ɞ�Ȧ��Ⱥ��ı䆖���Z��������ӵؚ�Ķ��ӑ�...

�Ҽ�Ҫ�Ͼ������ܿ����P�I

�Ҽ�Ҫ�Ͼ������}�ĸ�Դ���ڣ�����̄��ѽ����^��Ұ�U���L���A�Σ��F������횱��{�뵽��Ҏ�����������wϵ����ȥ���@�ǽ���Ʒ��...

�㹫�W����33010602010414̖

�㹫�W����33010602010414̖